没有硬件的一个季度,微软营收照样超过预期

时间:2019-10-24 来源:互联网 浏览量:

在美股市场 23 日收盘以后(北京时间 24 日凌晨),微软公布了截止至 2019 年 9 月 30 日的 2020 财年 Q1 季报。财报显示,微软第一季度营收为 331 亿美元,与去年同期的 291 亿美元相比,增长 14%,超出分析师预期。据财经信息提供商 FactSet 调查,分析师此前对微软第一季度的营收平均预期为 321.5 亿美元。另外,微软在这一季净利润同比增长 21% 至 107 亿美元,每股收益同比增长 21% 至 1.38 美元,也超出预期。

23 日当天,微软股价在纳斯达克常规交易中上涨 0.87 美元,报收于 137.24 美元,涨幅为 0.64%。如此看来,微软的营收和利润双双增长。除此之外,从这份季报中,我们也能看出微软将要面对的困局,和「老业务」的新活力。

开了个好头微软在这一季超预期的营收增长,主要依靠三大主要业务部门驱动。

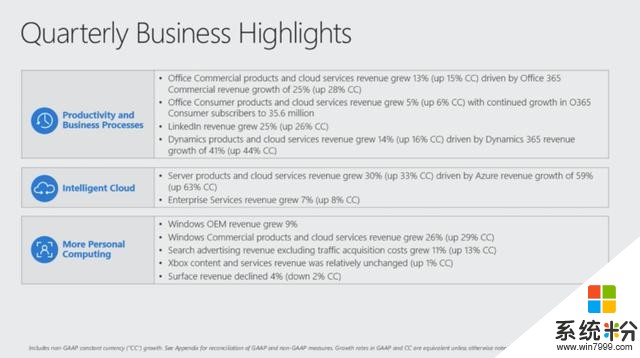

具体来说,包括 Office、LinkedIn 和 Dynamics 在内的生产力和业务流程部门,第一季度营收为 110.77 亿美元,同比增长 13%;包括 Azure 产品线在内的智能云部门,营收为 108.45 亿美元,同比增长 27%。集合了 Xbox、Surface 和 Windows 的更个性化的计算业务(More Personal Computing),营收为 111.33 亿美元,同比增长 4%。

电话会议演示文稿|微软

「这为整个财年开了一个好头,我们的商业云服务(包含 Azure、Office 365 和其他云服务)在本季度创造了 116 亿美元的收入,同比增长 36%。」微软 CFO Amy Hood 表示。另据财报公布后的电话会议演示文稿,这一季商业云的毛利率为 66%,同比上升了 4 个百分点,「主要由 Azure 毛利率实质性提升推动」。但微软没有单独公布 Azure 的收入,也没有说明这项业务是否盈利。

单从 Azure 云服务的收入增长幅度来看,从 2019 财年 Q3 达 73% 的增速,到 Q4 的 64%,再到最新一季的 59%,Azure 的增长正在放缓。但 Hood 在接受采访时表示,公司将继续投资建设数据中心,以满足客户对 Azure 的浓厚兴趣。她还在电话会议上对分析师表示,接下来的 Q2 的增长依然强劲。同时,她给出了预测数据:由 Azure 和服务器软件组成的智能云销售额将高达 114.5 亿美元,高于彭博社估计的 112 亿美元。

Stifel, Nicolaus & Co. 的分析师 Brad Reback 表示,微软的业绩「全面」强劲增长。尽管 Azure 的销售已经放缓,但增长速度超过了亚马逊的云服务 AWS。市场研究机构 Gartner 最近发布的一份报告显示,亚马逊在基础设施即服务公共云服务市场占据了 47.8% 的市场份额,紧随其后的是微软占据 15.5%。

硬件的缺位业绩「全面」强劲增长之下,微软在 Surface 硬件和游戏方面,表现略显不佳。

Surface|视觉中国

对于相比去年同期下降了 4% 的 Surface 收入,微软将这一失误归咎于「产品空档期」,因为没有任何相关新品发布。但就在本月初,微软发布了升级版的 Surface Pro 和 Surface Laptop 3,另外还将在下个月发布 ARM 核心的 Surface Pro X。这些产品上的更新,对微软下个季度表现的影响会更加显著。

注重 Xbox 订阅服务|视觉中国

微软在 Xbox 游戏业务方面的收入,同比下降了 7%。软件和服务部分同比持平。但据微软 CEO 萨蒂亚·纳德拉在电话会议上的透露,《我的世界》在本季度的收入创下了纪录,可能是因为网络红人 Pewdiepie 的相关游戏视频在 YouTube 上掀起了热潮。Hood 还表示,《战争机器 5》和 Xbox Game Pass 在接下来的 Q2 起到推动营收增长的作用。但微软目前仍预计下季度整体的游戏营收将再度下滑,因为 Xbox 主机同样处于「产品空档期」。预计到 2020 年次世代 Xbox 主机上市前,现有 Xbox One 的销量都会持续下降,这也间接影响了 Xbox Game Pass 等订阅服务的增长。

焕发生机的「老业务」本季财报还有一个亮点:微软的「老业务」Office 和 Dynamics 正在依托云服务,焕发出新的增长。

财报显示,Office 商业产品和云服务实现了 13% 的增长,月活跃用户量突破至 2 亿大关,而去年同期还是 1.55 亿。至于消费者端的 Office 365,订阅用户量也增长至 3560 万。另外,Office 商用产品和云服务营收同比增长 13%;Office 365 商用产品营收同比增长 25%;Office 消费产品和云服务营收同比增长 5%。Dynamics 产品和服务营收同比增长 14%;Dynamics 365 营收同比增长 41%。由此可见,这两大项目营收都处于快速增长之中。

而 Office 和 Dynamics 的增长主要是微软积极推动它们向云迁移。相关数据表明,Azure 已经建立了 54 个数据中心。相关数据表明,亚马逊和微软在过去 12 个月里开设了最多的新数据中心,占总数的一半以上。

向云迁移|视觉中国

除了积极建设服务云的数据中心,微软还积极建立与政府和友商的合作关系。

最近,微软在和甲骨文、IBM、亚马逊的角力下,最终获得五角大楼的合同。这份合同价值 100 亿美元,期限为 10 年。除了每年 10 亿美元的收入,有了五角大楼的背书,极大加强了微软在安全保障上的说服力。五角大楼近期还授予微软一份价值 76 亿美元的软件合同。微软将用国防企业办公室解决方案(DEOS)为美国军方提供电子邮件、日历、视频电话和效能工具。

另外,微软还和「死对头」索尼走到了一起。今年 5 月,微软发布声明称,「两家公司将在 Azure 上探索未来云解决方案的联合开发,以支持各自的游戏和流媒体服务。」

从这份季报中,微软在 2020 财年的确算是「开了个好头」,三大业务部门基本呈现增长态势,但也显露出了现阶段的瓶颈。我们可以看到,云计算业务增长放缓,硬件产品同比下滑。但微软同时也在努力让自己的收入更为多元化,并改造升级「老业务」,让 Office 焕发新的增长生机。

本月初,华尔街著名投资银行 Jefferies 分析师 Brent Thill 将微软股票从「卖出」的评级调升至「买进」,赞赏微软大型且多元化的业务,「我们在可预见的未来清楚看到微软两位数的成长率。」他认为 Azure 和 Office 业务是微软的成长机会。对于 Azure,微软需要突围,而在 Office 上,微软可以说做了表率。

题图来源:视觉中国

责任编辑:宋德胜