市值再回万亿美元,微软真的实至名归吗?

时间:2019-06-15 来源:互联网 浏览量:

摘要

微软目前的股价处于历史高点,市盈率达到多年未见的水平。

首席执行官萨蒂亚 · 纳德拉在掌舵期间完成了绝对非凡的工作,然而每家公司都有一个公平的价格。

目前,我无法证明为微软股票支付近30倍的价格是合理的。

我很高兴拥有多年来积累的 MSFT 头寸,但在我开始再次加仓之前,我正在寻找25% 的抛售。

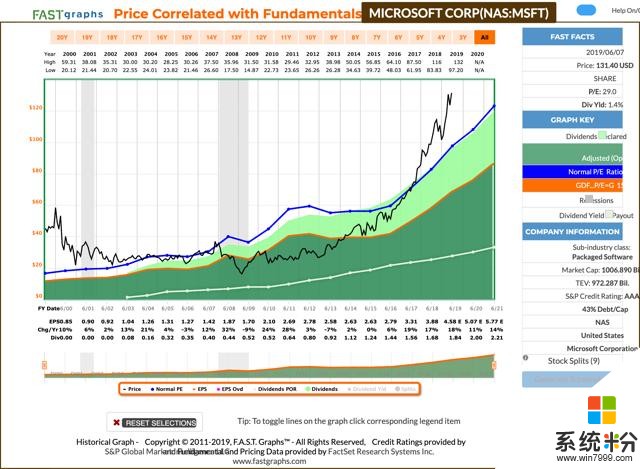

毫无疑问,微软是最好的公司之一。 在首席执行官萨蒂亚·纳德拉的领导下,这家公司经历了一场变革,我一直为之惊叹。微软公司已从资金匮乏的老科技公司转型为科技行业最令人兴奋的投资机会之一。此外,从收益导向型的角度来看,微软的股价不仅提供可靠地增加收入支持的最大的公司现金储备,而且强劲的营收增长前景通过多个长期增长市场领导地位和可持续的盈利增长由于其强大的现金流,高利润率,转向服务空间。简而言之,这家公司有什么不招人喜欢的地方?好吧,随着股价创历史新高,公司市值突破1万亿美元大关,它确实有一个明显的弱点:估值。

微软的市盈率本质上并不是无限的。这家公司并不是被迫以销售价格的倍数来评估的,因为这是看待它的唯一理性的方式。微软并不是市场上最炙手可热的公司之一,但说到底,我很难证明目前市场推高微软股价29倍的TTM市盈率是合理的。

现在,在我进一步详细讨论我对估值的担忧之前,我想明确表示,我仍然非常看好微软的长期前景。

这篇文章看起来很悲观,但正如我在开场白中所说的,我确信微软是世界上最好的公司之一。 考虑到这一点,我绝对没有计划出售我的股份。 对我来说,这是目前最好的长期买入并持有的投资之一。 这是一家我一直希望能有更多机会接触的公司。 然而,尽管我每天都感到有人敦促我增持这只股票,我写这篇文章是想说,我认为这只股票目前不是一只好买的股票,因为它的估值过高。

回顾过去20年,微软的平均市盈率为21.3倍。这段时间包括互联网繁荣/萧条时期,我们看到该股市盈率接近三位数。这还包括经济大衰退(Great Recession)和贝尔默时代(Balmer era),当时该股的表现非常糟糕,市盈率接近一位数。但我认为,互联网的繁荣扭曲了市盈率的平均水平。回顾10年前,我们看到微软的平均市盈率只有15.1倍。回顾5年,我们看到平均市盈率上升到18.7倍,但仍未达到20+的水平。考虑到所有这些时间线,并考虑到微软目前的增长前景相对于历史价格,我认为,当试图将这些股票的公允价值乘以20倍时,这个区间是有意义的。

根据分析师的共识估计,我们预计微软将在2019年、2020年和2021年实现两位数的利润增长。2017年和2018年,该公司还实现了两位数的增长,每股收益分别增长19%和17%。这种强劲的增长势头意味着,该股值得获得溢价估值。不过,我认为目前133美元的价格有点超前了。

近年来的许多看涨情绪,导致 MSFT 的市盈率从本世纪初的10倍扩大到目前的30倍,这是由于该公司专注于服务导向的细分市场和其它成长型市场。 在萨蒂亚•纳德拉(Satya Nadella)接手之前,MSFT 被认为是一家与 PC 市场紧密相连的公司。 这是全球向手机市场转移的开始,难怪股票的估值如此低廉。 个人电脑并没有像我想象的那样走向衰亡,尽管市场肯定欣赏微软对云、人工智能、安全、游戏和社交媒体的关注。 这些都是长期顺风增长的市场,这家已经转型的公司占据了强有力的地位。

像许多其他技术公司一样,微软从行业的永久许可转变为收取持续订阅费的 SAAS (销售即服务)模式,从中获益匪浅。 股票市场喜欢这些订阅模式,因为它不仅可以预测重复出现的收入,而且通常利润率也非常高。 微软历来是一家利润率相当高的公司。 它被认为是一个"老技术"的名字,多年来一直是摇钱树。 然而,让微软在当今市场上独树一帜的是,它能够在不牺牲盈利能力的情况下,将自己转变为一家令人兴奋的增长型公司。

在过去的12个月中,微软创造了336亿美元的自由现金流,正是这种盈利能力导致其巨大的现金 / 短期投资头寸在最近一个季度末总计超过1330亿美元。 这些现金,加上负责任的资本配置和资本管理,使该公司能够维持市场上最具吸引力的资产负债表之一。 微软和强生公司是世界上仅有的两家拥有 AAA 标准普尔信用评级的公司。

一段时间以来,微软一直以对股东的慷慨而闻名,每年都会连续17年增加派息。 这家公司正接近于红利贵族阶层,相信它会实现这一目标。 由于其强劲的股价升值,微软的收益率仅为1.4% 。 然而,自2013年开始分红以来,这家公司提供了两位数的股息增长复合年增长率(CAGR) ,这意味着相对于公司的股息增长业绩而言,相对较低的收益率仍具有吸引力。 近年来,股息增长有所放缓。 该公司最近的涨幅仅为9.5% 。当然,9.5%的年增长率并没有错。不过,这一增幅低于5-10年前投资者习惯的15% -20%的增幅。

展望未来,我怀疑管理层将继续以高达个位数 / 低达两位数的加薪来奖励投资者。 该公司目前每年1.84美元的股息代表着40% 的远期派息率,这仍然是相当保守的。 近年来,公司的收益增长实际上已经超过了股息增长,这意味着公司的派息率正在下降(就在不久前,微软还以派息的形式向股东支付了超过50% 的收益)。 如今,微软在多个高增长市场开展业务,它需要置身于潜在的颠覆之外,而这可能需要更高程度的资本投资。说到底,当你投资一家公司的时候,你实际上是在投资于它的管理团队,我相信那些目前在职的人能够继续为我创造长期的财富。

在讨论我目前的股价目标之前,我或许应该提一下,这家公司不仅向股东支付了不断增长的股息,而且还成功地利用现金流,通过股东回购,减少了流通股数量。 微软未必以回购股票而闻名,但它在过去五年里已经减少了6.75% 的流通量。 更少的流通股意味着我以前继续持有的那些股票会稍微稀缺一些,当我们看到基本的供需原则时,这是一件好事。

因此,考虑到该公司的增长潜力,再加上其优秀的资产负债表和慷慨的股东回报,我认为 MSFT 应该得到溢价估值,这就是为什么我可能愿意支付大约22倍的股票。 通常情况下,我会在购买股票时寻求比公允价值低10% 的折扣。 我很少会考虑支付高于公允价值的价格。 然而,该公司的独特品质,以及该股长期以来交易如此强劲的事实,让我有理由支付溢价倍数。

22x MSFT 对2019年每股收益的估值约为4.60美元(是的,对于像这样的公司,我甚至愿意将我的估值溢价置于远期市盈率之上) ,每股约为101美元。 这个价格目标代表了股票当前价格的24% 的折扣。 要达到这些水平,必须出现相当大的抛售。 然而,值得注意的是,去年圣诞节前夕的股市抛售期间,微软股价跌至94美元水平,因此我认为,如果整个市场出现强劲抛售,股价追回年初至今的大部分涨幅并非不可能。

在市盈率如此之高的情况下,投资者实际上是在把自己暴露在追逐股票的巨大风险中。当然,用这样一个名字做旁观者的机会成本可能很高。这就是为什么我要说,如果你执意要购买微软的股票,那么最安全的方法可能就是按美元平均成本计算;这样一来,你就可以在接受当前高溢价的同时,将风险分散到时间范围内。这种方法对许多投资者(如果不是大多数的话)都有意义,因为试图对市场进行计时通常是徒劳的。然而,我并不认为设定基本的价格目标并坚持在类似于市场时机。 当一个投资者使用基本面数据来推动决策时,他实际上是在消除投机行为,而作为一个有纪律的、长期导向的投资者,这正是我想要达到的目标。

本文作者:Nicholas Ward,华尔街那点事/美股研究社(公众号:meigushe)http://www.meigushe.com——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

相关资讯

最新热门游戏

微软资讯推荐

- 1 微软改变主意在停止支持后为Windows7黑屏bug开发免费补丁

- 2 亚马逊和微软打磨最强AI语音助手: 试邀谷歌苹果合作

- 3 Windows 10新版给力功能上线:系统瞬间清爽了

- 4微软新款Surface笔记本终于公布! 售价定为999美元

- 5微软公布Windows10X核心功能:支持UWP/Win32/PWA应用

- 6微软推超级麻将AISuphx十段水平远超人类选手

- 7微软与V社合作 WindowsVR头显将支持SteamVR

- 8微软云也是黑客的“菜” 超过3500名工程师严阵以待

- 9微软:Windows 10创造收益将继续迅猛提升

- 10iPhone面世10年 苹果利润相当于微软与谷歌总和