谷歌母公司Alphabet、亚马逊、微软、英特尔纷纷发布财报

时间:2017-10-26 来源:互联网 浏览量:

摘要:谷歌核心业务付费广告单次点击收入下滑至23%,亚马逊云服务利润遭受激烈竞争挤压,英特尔在制造业奋力突围保持高利润收入增长,微软云服务尚未达到推动增长的预期。身为投资者需要关注以下四个指标。

Investing.com - 克莱门特·蒂巴尔所谓的财报超级周四。

通常,美国大型科技公司都会在至少两到三周内错开其财报发布时间,一般让公司有所大放异彩的时间。但本财报季则不一样。今日美国收市后几小时内,阿法贝(NASDAQ:GOOGL)、亚马逊(NASDAQ:AMZN)、微软(NASDAQ:MSFT)和英特尔(NASDAQ:INTC)等将发布财报。

我们认为,以上公司今日的财报中都有我们密切关注的利益点。亚马逊和英特尔的利益点在于竞争。亚马逊的云端产品傲视群雄,阿法贝、微软和IBM (NYSE:IBM)等都在其后。同时,微软的芯片受到高级微设备(NASDAQ:AMD)、英伟达(NASDAQ:NVDA)和高通(NASDAQ:QCOM)的冲击。

阿法贝的广告业务最近遇到一些阻碍。欧盟给该公司的创纪录罚款迫使其改变购物广告显示的方式,该公司也了更改YouTube政策的冲击。

最后,微软的云端产品Azure可能会成为其下一增长点。迄今为止,该业务尚未能让公司起飞。

以下为四大公司财报中需关注的具体指标:

亚马逊:网络服务运营利润

亚马逊的投资者都了解,尽管该公司中断其零售业务,但其真正的利润来自其云端产品 - 亚马逊网络服务。上一季度亚马逊全球零售业务亏损,其国际零售分部亏损7.24亿美元,超过了美国的运营利润4.36亿美元。

尽管亚马逊网络服务在营收上比其零售业务少八倍(仅40亿美元,而零售业务为330亿美元),但其运营利润为9.16亿美元。因此算法很简单:无网络服务 = 无盈利能力。

因此,亚马逊网络服务的利润是关键,特别是现在几乎每家大型科技公司都推出了自己的云计划(包括微软的Azure,我们将在下面提到)。

2016年第二季度期间,亚马逊网络服务运营利润为7.18亿美元,营收为28.8亿美元。其网络服务利润率几乎达到25%,准确的说是24.9%。

2017年第二季度期间,该部门运营利润为9.16亿美元,营收41亿美元。因此上一季度网络服务利润率季度环比为22.3%,比前一季度低2.6%,很显然是竞争日渐激烈所致。

亚马逊的股东对于上一季度的整体底线感到失望。亚马逊财报发布两日内,股价跌5.6%,从$1049美元跌至$987美元。毋容置疑,亚马逊网络服务运营利润率将大大影响到其股东对于今天财报的反应。

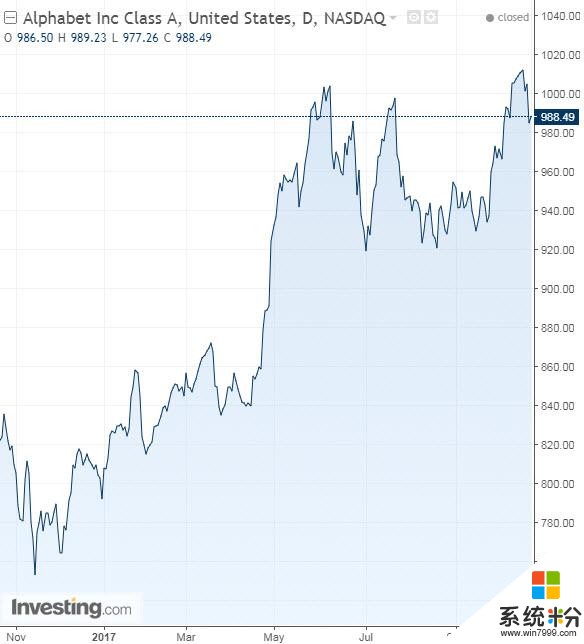

阿法贝:付费点击/每次点击费用

和亚马逊一样,阿法贝在各种服务上进行了投资和运营。这些包括操作系统(Android)、浏览器(Chrome)和搜索引擎(Google)。但阿法贝只使用广告这种简单的方式来兑现其业务利润。

上一季度阿法贝的广告收入为226亿美元,占全部收入260亿美元的86%。Google广告得到多少点击,每点击得到多少钱是评估其整体业务的两大最重要的因素。

近期有人担心阿法贝季报的趋势。尽管有更多的人在看其广告,其付费点击数量大幅增长(52%),但每点击收入下跌(-23%)。两方面的趋势都在加速。去年第二季度期间,广告点击数量增长28%,但每点击收入仅下跌6%。

尽管点击数量翻番,但每点击收入的负增长几乎达到四倍。今天的财报中该指标将显示该全球最强大的广告公司核心业务的真实增长率。

微软:Azure的底线贡献

今年竞争方面的两大关键词为:“云”和“区块链”。两者都受到技术人员,投资者,甚至广大人民的喜爱。

微软可能尚不会积极参与区块链科技,但其云端产品Azure是其整体业务增长的关键。最新科技发展带动越来愈多的个人和公司涉足云计算。正如网络服务成为亚马逊的印钞机一样,Azure也应成为微软的利润点。但结果不是 - 或者说暂时不是。

最后一个季度,微软的财政第四季度让我们有机会看看该公司的年度业绩。尽管微软没有发布Azure的具体数据,但我们知道该企业去年收入增长99%。我们都知道微软的智能云业务收入总计274亿美元,增长了24亿美元。因此最好的情况是,Azure现在每年创收48亿美元,如果所有的云端收入都由Azure带来,这将是最好的情况,但我们知道这不可能。底线:Azure尚未达到微软所赋予其的所有增长动力希望和预期。

也许更令人担心的是,尽管Azure的智能云收入增长,但其运营收入下跌了2亿美元。确定Azure对于微软未来营收的贡献对于其真实估值十分关键,这有很多理由。我们将密切关注今天的财报以了解其云端产品的迹象。

英特尔:都是利润率的问题

该芯片制造商的最大难题在于竞争。AMD 荣耀回归,高通推行服务器芯片,目前该行业硝烟四起。

竞争经常会给公司带来麻烦。第一盏红灯常常可以在运营利润率中看到。公司将以低价卖出产品,或在营销中投入更多,或增加研发开支 - 有时所有这些都造成低利润率开支。

目前英特尔的股价在历史新高附近,因为该公司显示出可以在竞争激烈的同时保持高利润率的收入增长。上一季度其营收为147亿美元,更令人称奇的是其运营利润率(不含重组费用 - 如剥离其McAfee“英特尔证券”部)从2016年第二季度的20.8%增长至2017年第二季度的26.8%。

在竞争激烈的环境中能够增长运营利润率的能力是了不起的壮举。为保持其目前的股价或走得更高,英特尔必须显示出可以按现有利润率运营,而不管其竞争对手是何状况。

结论

亚马逊的估值仍然高企(市盈率246倍),即便投资者在等待反映其目前价格的底线。如果亚马逊全球零售业务回归上扬或其网络服务利润率稳定在24%左右,其股价将在$1000以上整理。我们对该股保持谨慎。如果底线未反映出股价,该股将短暂跌破底线。

阿法贝需要证明其麻烦已经过去。即便每点击收入下跌,但如果点击率增长持续,该公司股价将保持在$1000美元以上。我们一直看好阿法贝,从未改变。

微软一直在涨势中,但如果其智能云分布利润率提高,同时Azure保持同比增长90%以上,该股将继续走高。这可能会发生,但我们认为负面的消息可能比正面的消息更会让该股受挫。

总而言之,英特尔的股价因为投资者认为该公司会战胜其竞争对手的预期而得到支持。如果英特尔可以证明投资者的担忧为多余,则下一季度稳定的利润率将使得其股价再创历史新高。