微软拥抱云时代研究报告

时间:2017-08-08 来源:互联网 浏览量:

一、云计算市场的巨大机遇

公有云降低IT运营开支,最受中小企业欢迎。在大多数公司寻求降低营业开支,采取新技术的大背景下,公共云发展势头依然强劲。根据Gartner的数据,84%受访的大公司表明他们将转移已有的工作数据或把新的工作数据放入云中。

仅有13%受访的公司表明近期暂无计划启用云。据Oracle估计,目前仅有5-6%的企业数据储存在云中,因此工作数据向云 的转移可能持续十几年。

世界公有云市场持续增长,市场潜力巨大。根据IDC预测,至2020年,世界公有云市场总收入规模将达到2045亿美元,2015-2020年复合增长率为21.5%。云计算市场将有极大发展空间,带来丰富的机遇。

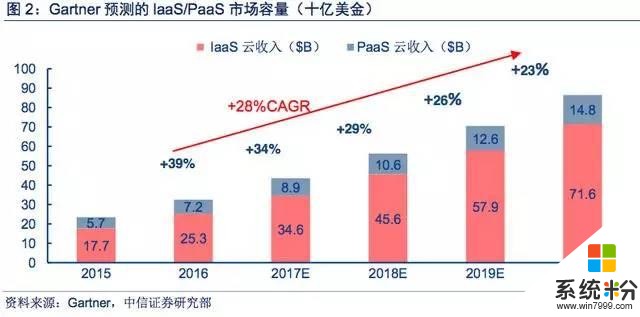

供应商降低入门门槛,IaaS服务以28%增长。Gartner预测,全球云计算laaS和PaaS累计市场将会从2016年的325亿美元增长到2020年的863亿美元,年复合增长率为28%。

Gartner认为,这种增长主要源于以下几个原因:1云计算中加入了新的特征和性能来解决更加复杂的工作负荷。2机构开始利用laaS平台来开发可运用于本机的云程序。

3由于逐渐由传统商业转变为数字化商业,企业亟需更新他们的IT结构,往数字化、现代化靠拢。 4主要云服务供应商的降价,预期会促进需求增长,使得对价格敏感的机构开始使用云服务。

大企业更大概率采用混合云部署。IDC也预测云计算laaS/PaaS服务将会快速增长,预期将从2016年的311亿美元增长到 2020年的819亿美元,年复合增长率为27%。

IDC认为,这种增长主要源于下面几个原因:1公共云laaS作为以前传统的企业预置型的硬件的可行替代品,已经越来越被广大企业、IT机构所接受。

2很多大企业都用混合云作为底部构造;IDC预测在2018年时,80%的企业IT都会使用混合云作为底层架构。3利用公共云可创造新的服务机会,承担更多的工作负荷。

SaaS市场将继续保持市场主体地位。SaaS市场体量较大,根据IDC统计与预测数据,2015年SaaS云收入561亿美元,占公有云市场总份额73%,预计2020年SaaS收入1,226亿美元,占公有云市场总份额60%。

2015-2020年复合增长率为16.9%,低于正处在高速增长的发展初期的IaaS/PaaS市场,但SaaS在近年内依然是世界公有云市场的最大组成部分。

二、微软:从软件帝国到“云优先、移动优先”

PC年代:Windows与Office缔造微软辉煌时代

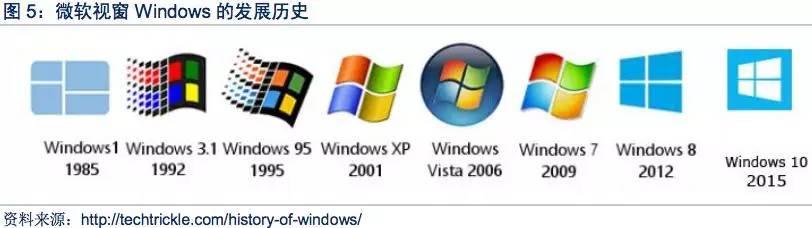

以视窗Windows操作系统起家,市值曾超过6000亿美元。微软公司于1975年成立, 通过与IBM等公司的合作,通过MS-DOS系统和1985年首款Microsoft Windows成为领先的个人电脑操作系统供应商,并于1986年上市。

1990年推出的Microsoft Office办公软件套装以及Windows 3.0在各自领域占据了主导地位,成为公司两大支柱产品。1995年发布的Windows95、1998年的Windows 98以及2001年的Windows XP因有众多重大创新而引发轰动,进一步奠定了微软的霸主地位。

Windows XP市场占有率最高时达76%,直至2011年才被Windows 7超过。2000年前后是微软历史上最辉煌的时期,市值超过6000亿美元,达到历史最高点。

移动年代:被遗忘的沉睡巨人

移动时代起步太晚,多番挣扎无助劣势。2000年科技泡沫爆破以后,由于市场环境影响、商业模式限制、创新不足等种种因素,微软的市值不断下降,在移动端时代未能抓着新的机遇,市值在2009年一度跌破1,500亿美元关口,并在2000多亿美元的水平徘徊多年。

微软曾经将其转型的中心放在移动设备上,在2010年发布智能手机操作系统Windows Phone后,在2013年又收购了诺基亚的手机业务。

2012年,微软又发布了搭载Windows操作系统的Surface平板电脑。然而公司在移动端起步太晚,自身手机生态并不够开放,加上公司一直缺乏消费电子产品的经验,移动端销量并不理想,无法挽救Windows Phone的失败。

云计算年代:开放兼容思路让公司获得重生机会

以“云+移动”开放平台新思路进行转型。Windows与Office两大传统业务遭遇瓶颈,向设备商转型又遭遇失败,微软一直在寻找一条迎合时代并适合自身的发展路线。

2008年, 微软推出Windows Azure,为进入云计算市场埋下了伏笔,但它最初并未得到公司的足够重视。2014年2月4 日,微软董事会宣布萨提亚·纳德拉担任首席执行官和董事会董事,从此微软开始以“云+移动”开放平台新思路进行转型。

截至2017年7月,微软公司市值重回到5600亿美元水平,逐渐接近其历史最高水平,但如果考虑通货膨胀的影响,公司目前市值离其最高水平还有距离。

以客户为中心的开放、兼容心态迎接创新科技的到来

CEO纳德拉上台后重整公司业务架构,成功协助微软归来。公司在云计算服务市场成功转型,成为该领域的强力领导者——IaaS领域第二,PaaS领域第一或第二,同时拥有以Dynamics CRM、Office 365为代表的SaaS应用,业务持续保持高速增长。

目前微软业务部门划分为生产力和商业流程(Productivity and Business Processes)、智能云(Intelligent Cloud)和更多个人计算(More Personal Computing)。我们认为微软正处于非常有利的位置持续享受着云计算市场快速增长的红利。

以客户为中心的开放平台。我们看到CEO纳德拉对微软变得更加开放的巨大推动作用,他是第一个在微软年度开发者大会使用苹果电脑的微软CEO。

推动Azure云平台支持开放源代码架构Linux,提供Windows10的免费升级,把核心思维从保护原有Windows生态进化到另一个高度:不管是谁开发的技术方案,只要能为客户提供最好的商业问题解决方案都可以兼容到自身的开放平台中。

微软客户和华尔街逐渐认可微软正变得更开放、更加以客户为中心,也是微软能从谷底走出来成功转型的最关键思路,纳德拉这个决定对公司往后的发展路径影响深远。

云业务带动营收净利润增长,为公司持续创新转型提供弹药

微软2017财年第四季度关键指标表现理想(微软财年截至每年6月30日)。公司收入增长9%至247亿美元,超过243亿美元的市场预期。

收入的增长主要是靠生产和业务流程以及智能云两部分强劲业务的带动,而更多个人计算业务则由于设备收入的减少而导致收入降低。公司毛利同比增长11%至162亿美元,当中反映了收购LinkedIn以及商业云毛利提高10%的影响。

营业利润增长13%至70亿美元,而非GAAP净利润同比增长40%至77亿美元。非GAAP每股盈利为0.98美元,同比上涨 42%,超过了0.71美元的一致预测值, 但当中0.23美元的增幅为税收优惠。

商业云业务增长弥补旧有业务的放缓。IaaS服务Azure增速达97%,而整体商业云服务也录得58%的同比增长,超过亚马逊 AWS的55%增速。由于SaaS产品表现理想,生产和业务流程业务收入同比增长21%至84亿美元。

商业版Office 365收入同比增长43%,Dynamics 365收入同比增长74%。LinkedIn也在四季度贡献了11亿的收入。智能云业务收入增长了11%,达到74亿美元。

更多个人计算业务收入同比下降了2%至88亿美元,这主要是由于手机销售下降及Windows OEM和Surface 的收入下滑。从区域角度看,包括美国,德国和日本在内的大型市场都有优于预期的表现。

从业务构成比例变化看公司重心转移

智能云及生产力和商业流程业务营收占比不断提高。生产力和商业流程业务包括Office商业和Office消费者、Dynamics以及 Linkedin,2017FQ4营收84亿美元,同比增长21%, 营收占比34%;

智能云业务包括服务器产品和云服务Azure、企业服务,2017FQ4营收74亿美元,同比增长11%,营收占比30%;更多个人计算业务包括Windows系统、Surface和手机等硬件、Xbox设备及服务、搜索广告,2017FQ4营收88亿美元,同比下降 2%,营收占比36%。

对Windows操作系统收入依赖降低。2014财年来自Windows操作系统的营收占比23%,到2017财年第三财季(2017年正式财报10-K还没发布)营收占比下降到19%,对Windows产品的依赖不断降低。搜索业务营收占比由4%提高到7%,Dynamics 营收占比由2%提高到5%。

商业云收入占比高速增长。当Windows操作系统的收入占比下降的同时,商业云对总营收的贡献在高速的提高。来自商业云的收入规模从2012年的7亿美元增长到2017年的150亿,年复合增长率达到85%。

同期总收入的年复合增长率只是4%,因此商业云年收入占微软总收入比例从2012年的不到1%快速增长到2017年的 16.7%。

不断投入研发与资本开支以提高技术壁垒。微软转型云服务提供商的过程中不断加大研发投入,2017财年研发投入130亿美元,同比增长8.8%,占营收收入14.5%。

第四季度资本开支比去年同期上涨约2亿美元至33亿美元以支持云产品的增长,转型过程中的不断投入拉低了毛利率和营业利润率,但过去一年产品组合得到了改变,控制成本方面也得以改善。

三、微软在企业级私有云、混合云及软件领域有核心优势

IaaS & PaaS:快速追赶,占领市场,形成规模效应

亚马逊AWS和微软Azure是云IaaS市场的引领者。从2017年第一季度的数据来看,AWS依然稳居IaaS市场的行业老大,占据IaaS市场份额44%,而微软位居第二,占据11%。

但是微软并不止步于IaaS,而是更多地把业务重点放在开发一个集灵活性、高效性、可扩展性、安全性于一体的云平台。比如在云端数据库即服务(Database-as-a-Service, DBaaS) 市场领域,微软的市场份额就领先于AWS(根据IDC数据)。

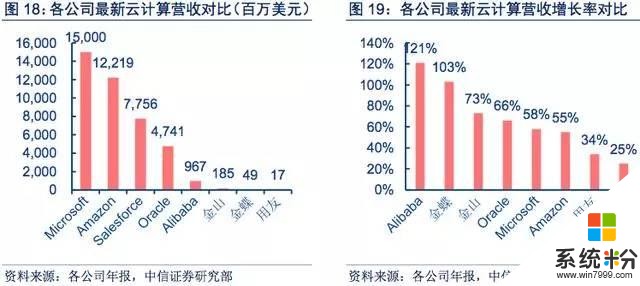

微软已经超过亚马逊AWS成为全球最高收入之云服务供应商。从AWS和微软各自公布的最新云业务营收数据对比,微软在云业务的总营收已经达到1500亿美元,超过AWS,成为全球第一。

2017财年4季度,微软云业务势头持续,实现了189亿美元的年化收入, 而2017财年商业云收入也达到了150亿美元。微软在云端的收入(包括IaaS,PaaS和SaaS)已经在全球云供应商中占据首位,而亚马逊的AWS现排名第二。

Bookings是一个云公司的关键指标,可以提供未来收入的可见性和可预测性。公司第四季度Bookings同比增长30%,递延收入达到278亿美元。同时,受到公司有史以来单季最多百万美元级别 Azure订单的推动,来自按年签约的收入比例同比增长3%至86%。

微软起步较晚但追赶速度快。虽然微软的云IaaS、PaaS服务相比于亚马逊AWS、Salesforce、谷歌等起步较晚,但微软积极地推陈出新,在云市场各细分服务领域的市场占有率都逐年提升。

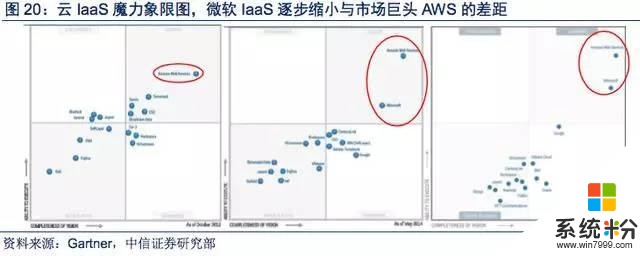

Gartner从可执行性和前瞻性两方面进行预测,认为微软正在逐步成长为云市场的领导者。据Gartner魔力象限图,从2012年10月到2017年6月,微软IaaS在魔力图上的位置逐渐攀升,缩小与市场巨头AWS的差距,成长为IaaS领域的领导者。

公司同样已经攀升为PaaS领域的领导者。从2014到2016年,微软PaaS在Gartner魔力图上的位置也逐渐攀升,缩小与市场占有率第一的Salesforce公司的差距,成为PaaS领域的领导者。

近几年来,微软不断在提高云服务的功能性和性价比,现阶段微软IaaS服务的功能已很完备,PaaS服务性价比很高。此外,微软还有自身的差异化优势,使得客户能够在使用公用云、混合云和私有云时具有最大限度的灵活性,更适应这个移动优先、云优先的社会。介于微软云服务的技术完备性和差异化优势,微软云服务长期来看前景良好。

微软Azure云方案的核心优势

微软相关软件的广大基数。在过去的20年里,微软在企业数据中心的多项核心技术服务方面都占据了较大的市场份额:微软是第一大服务器操作系统供应商(Windows服务器), 第二大x86虚拟化软件供应商(Hyper-V)。

第二大商业数据库供应商(SQL Server),第三大应用服务器提供商(互联网信息服务器,IIS),第一大一体化开发环境工具供应商(Visual Studio),第一大企业身份目录识别系统供应商(Active Directory)等。

微软的Azure云服务能够利用、整合这些企业预置型的微软软件,实现交互操作。因此,基于前期大量微软软 件积累的庞大客户量,微软Azure有大量的存量潜在客户,在目标公司客户需要将现有工作 量向云中转移时,能占得先机。

Azure将云服务与企业预置型软件无缝对接。微软Azure将IaaS和PaaS两者整合在一起,形成了一个统一的整体。同时,微软将IaaS与PaaS等云服务与企业预置型的微软软件(如Hyper-V、Windows Server、Office365等)无缝对接,进行延伸和交互操作。

我们认为,微软成功创造出了自身的差异化优势,拥有大量预置型微软软件的企业会更倾向于选择微软Azure作为云服务提供商。

超大规模的云基础设施。Azure遍布于全世界34个国家和地区(计划再增加4个地区), 是云服务提供商中分布最广泛的。同时,Azure致力于提供最好的服务,在世界各地建立了多个数据中心,形成了超大规模的云服务体系。由于整体的供求关系、成本协同效应,这种超大规模的云服务有助于形成规模经济体系。

庞大应用开发群体。据Evans Data Corporation估计,全球大概有1900万的开发者。 在商业用途中,Java和.NET是两种最常用的开发语言。

对雇员少于5000人的公司,大多使用.NET作为开发语言;对于雇员超过20000人的公司,大多使用Java作为开发语言。 据微软估计,Java编程者约有900万,.NET编程者约有800万,PHP编程者有500万,Python编程者有430万人。

微软建立了Azure平台,用有效兼容的工具吸引大量编程者。同时在该平台上推行微软的应用程序。由于Azure上使用与.NET相同的编程语言、开发工具,大多数.NET 开发的程序几乎可以不加修改地移入Azure云中。

因此,Azure吸引了几百万想要在继续使用已有.NET 程序的基础上同时享受云的灵活性、 可扩展性的软件开发者。微软也在不断把SaaS应用加入到Azure生态系统中,使得企业可以用PaaS来延伸或整合其他的SaaS应用。

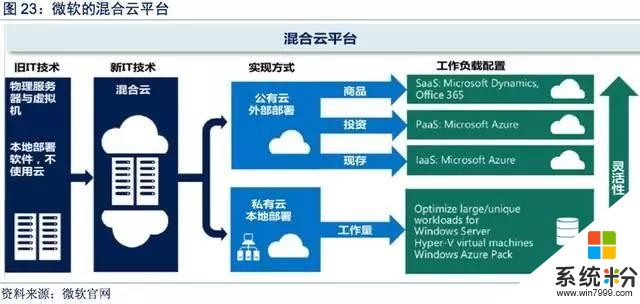

混合云平台。Azure与Windows服务器结合形成了公共云、私有云、混合云平台,允许企业使用相同的底层技术和操作技巧进行云操作,使得企业可将已有的数据中心与微软的公共云服务整合成相互关联的底层架构。

因此,Azure混合云的功能赋予了客户很高的灵活性,使得客户可以随时、按需将工作量转移到云中;在确保灵活性的同时,Azure还能保持应用、数据、身份和底层架构的一致性。

终极目标:全面办公解决方案

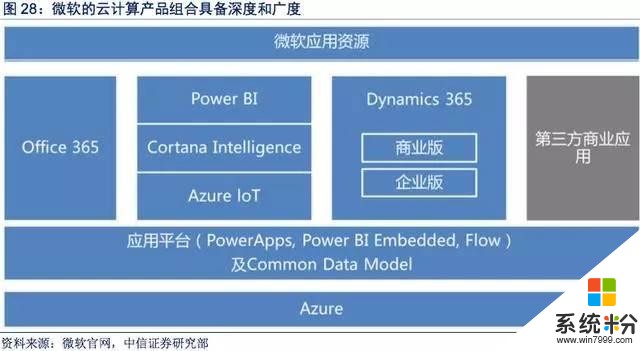

微软的终极目标:为新一代办公模式提供最全面的解决方案。将Office365,Windows10和Enterprise Mobility & Security三者集于一体的Microsoft 365产品于7月初推出,为商业用户提供完整、安全的一体化办公解决方案。

通过ISV Cloud Embed,微软的合作伙伴可以通过Dynamics 365(CRM产品),Power BI(数据分析产品),Power Apps(移动应 用程序开发工具)和Microsoft Flow(工作流程管理工具)轻松完成已有商业应用的现代化以及创建新应用。

与AWS主要关注公有云市场不一样,微软让客户能通过Azure Stack(一 种更适合企业客户的混合云部署方法)更有效管理云端资源,借此扩展其Azure公有云产品。 我们认为,微软公司在各种商业应用场景下多样性产品组合的深度和广度将是其核心竞争优势。